Ağustos ayında Çin’in imalat PMI verisi 49,5’ten 50,5’e yükselerek beklentilerin üzerinde geldi. Bu gelişme, ticaret tarifelerine yönelik endişelere rağmen yatırımcı güvenini artırdı. Hang Seng endeksi %2,16 yükselerek 25.619 puana çıktı. Aynı zamanda CSI 300 ve Şanghay Bileşik endeksleri de sırasıyla %0,30 ve %0,46 oranında değer kazandı.

Buna karşın, yaklaşan ABD Tarım Dışı İstihdam verisi (5 Eylül) öncesi küresel piyasalarda temkinli hava devam ediyor.

Trump Tarifeleri ve Hukuki Belirsizlik

ABD Temyiz Mahkemesi, Trump yönetiminin uyguladığı gümrük tarifelerini yasadışı buldu. Ancak karar, temyiz sürecinde tarifelerin yürürlükte kalmasına izin veriyor. Trump kararı reddederek, tarifelerin kaldırılmasının “ülkeyi zayıflatacağını” savundu. Yüksek Mahkeme’nin olası kararı, ticaret dengesi ve piyasa beklentileri açısından kritik olacak.

ABD İstihdam Raporunun Önemi

Temmuz ayı istihdam raporu işgücü piyasasında yavaşlama sinyali verdi. Ancak son Kişisel Gelir ve Harcama Raporu, enflasyon baskılarının devam ettiğini gösterdi. Bu tablo, Fed’in eylül sonrası faiz patikasına dair belirsizlik yaratıyor.

- Zayıf istihdam verisi: Faiz indirimi beklentilerini artırabilir.

- Güçlü veriler: Fed’in daha şahin kalmasına neden olarak hisse senetleri üzerinde baskı yaratabilir.

Yüksek işsizlik + yüksek enflasyon senaryosu ise stagflasyon riskini yeniden gündeme taşıyabilir.

Japon Yeni ve BoJ Etkisi

ABD’de olası faiz indirimleri ile birlikte, Japonya Merkez Bankası’nın (BoJ) 4. çeyrekte faiz artırımı ihtimali USD/JPY paritesinde güçlü hareketlere yol açabilir.

- USD/JPY, 1 Ağustos’ta 150,91 seviyesinden 1 Eylül’de 146,94’e geriledi.

- Daha sert bir düşüş, carry trade pozisyonlarının çözülmesine neden olabilir.

Bu da küresel riskli varlıklar üzerinde baskı yaratma potansiyeline sahip.

ABD Vadeli İşlemleri: Kazançlar Kırılgan

Çin verilerinin desteğiyle Dow Jones E-mini +45 puan, Nasdaq 100 E-mini +17 puan, S&P 500 E-mini +4 puan yükseldi. Ancak yaklaşan ABD verileri nedeniyle bu artışların kırılgan olduğu değerlendiriliyor.

Teknik Seviyeler

Dow Jones

- Direnç: 45.841, 46.000, 46.500

- Destek: 45.500, 45.000 ve 50 günlük EMA (44.513)

Nasdaq 100

- Direnç: 23.882, 24.000, 24.500

- Destek: 50 günlük EMA (23.094), ardından 23.000

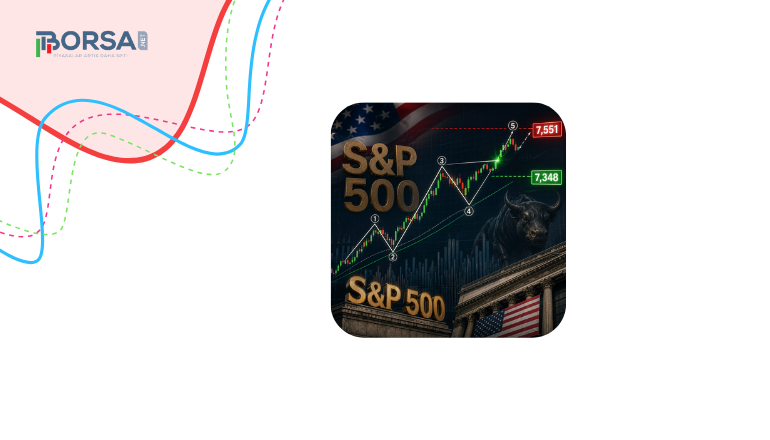

S&P 500

- Direnç: 6.523, ardından 6.750

- Destek: 6.400, 6.363 ve 50 günlük EMA (6.332)

Sonuç

- Çin’den gelen güçlü veriler Asya piyasalarını destekledi.

- ABD’de yaklaşan istihdam raporu ve enflasyon verileri, Fed’in politika yönünü belirleyecek.

- Piyasalar, bir yanda faiz indirim beklentileri, diğer yanda stagflasyon riskleri arasında sıkışmış durumda.

Dow Jones, Nasdaq 100 ve S&P 500’de kısa vadeli görünüm boğa yönlü olsa da, önümüzdeki hafta kritik verilerle yön tayin edilecek.

NOT: Burada paylaşılan veriler kesinlikle yatırım tavsiyesi değildir. Yatırımlarınızı kendi stratejiniz ve kararlarınız ile belirleyin.

Güncel gelişmeleri ve analizleri kaçırmamak için Telegram kanalımıza katılabilirsiniz!